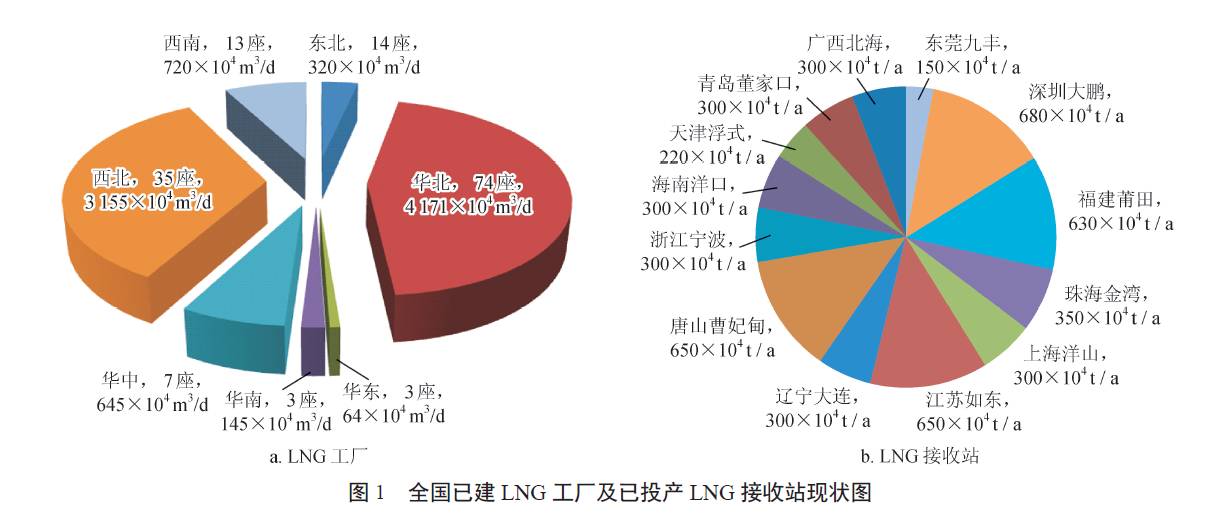

我国LNG 资源主要来自于内陆LNG 工厂自产和沿海LNG 接收站引进。近年来,我国LNG 产能建设速度加快,截至2016 年12 月底,全国LNG 工厂累计投产149 座(图1),产能达9 220×104 m3/d(约304×108 m3/a),还有19 座LNG 工厂在建,若全部投运,总液化能力将达1.06×108 m3/d(约350×108m3/a)。此外,全国已累计投产13 座LNG 接收站,接收能力达5 130×104 t/a(约718×108 m3/a),在建和已获“路条”接收站10 座,若全部投运,总接收能力将达7 940×104 t/a(约1112×108 m3/a)。

虽然上游产能建设开展如火如荼,但自2014 年以来,国内经济下行和国际原油价格断崖式下跌给天然气市场带来巨大的冲击,LNG 产业也逐渐呈现出供大于求的局面,终端业务尤其是车船领域发展明显放缓。最为显著的特征是LNG 工厂负荷率由最高时的约60% 下降到40%,LNG 市场消费量年均增速也由最高时的70% 下降到目前的不足30%。与此同时,国内非居民用气门站价也开始下调,LNG 工厂出厂价及LNG 接收站槽车批发价纷纷下滑,与管道气价差逐渐缩小,部分地区甚至可以相互竞争。例如内陆工厂出厂价最低2280 元/t(约1.63 元/m3),沿海LNG 接收站批发价最低2690 元/t(约1.92 元/m3),若考虑运费几乎与中东部地区1.91 ~ 2.18 元/m3 的管道气基准门站价相差无几或者略高。

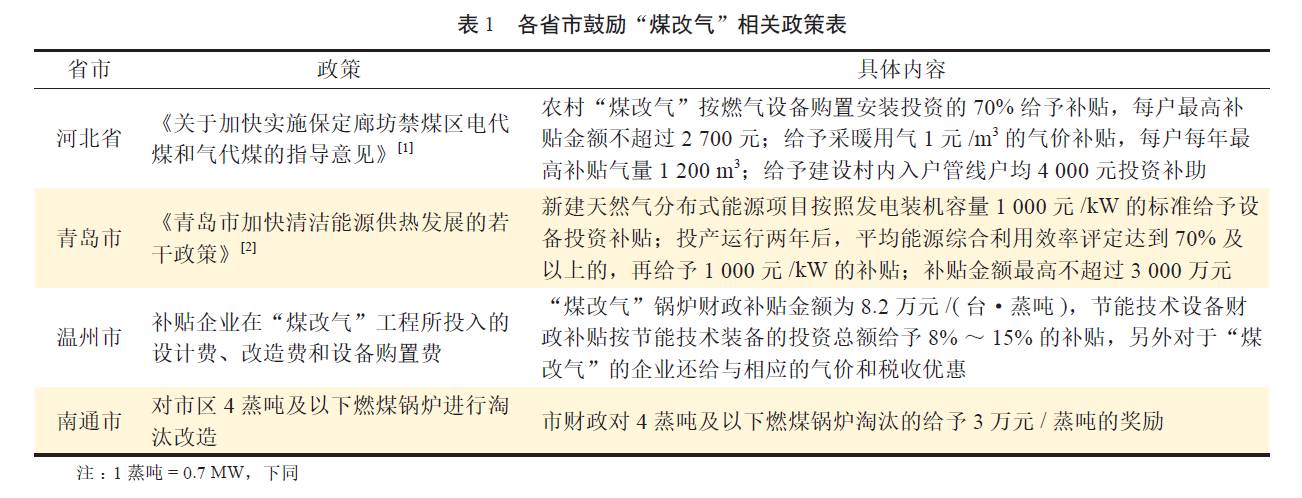

政策方面,受几次全国范围雾霾天气的影响,国家治理大气污染的力度不断加强,从中央到地方接连颁布“煤改气”的政策,推动各地“煤改气”项目更快地发展(表1)。在此大环境下,出于经济性和环保性的考虑,终端企业纷纷考虑锅炉“煤改气”。而LNG 点供装置由于其投资小、周期短、价格灵活等优势备受青睐,在近两年呈现出爆发式发展的态势,特别是在河北、山东、江苏、浙江等省发展势头迅猛,具有较大市场潜力。

】

】

二、LNG点供项目的发展现状

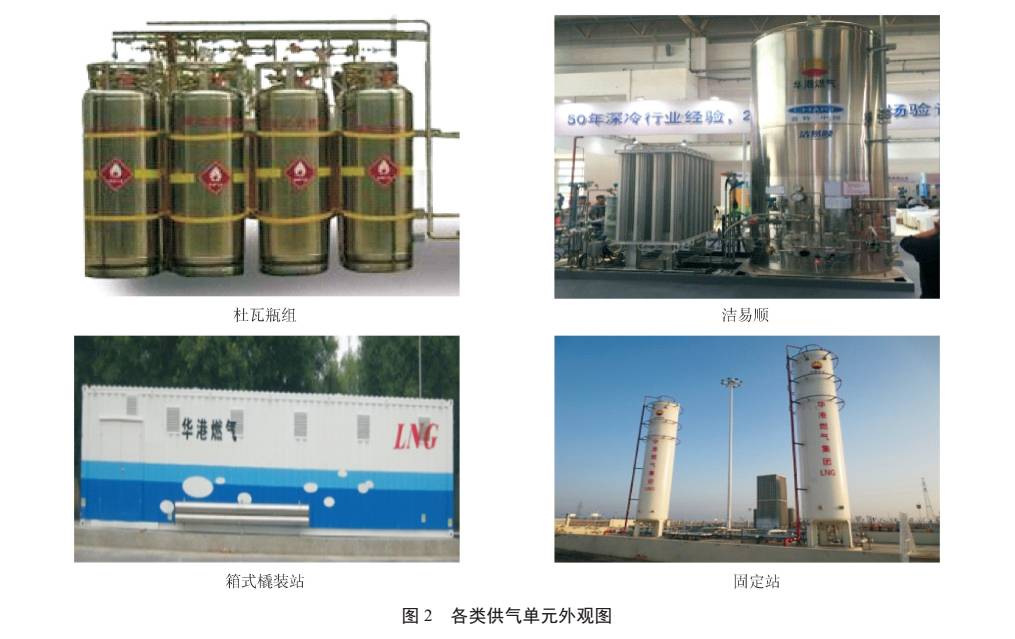

LNG 点供,也叫LNG 区域供气单元,适用于输气管线不易到达,或由于用量小修建管线不经济的中小城镇和工厂等终端用户。LNG 点供装置相当于小型LNG 接收气化站,由LNG 槽车运输供应、卸货,LNG 储罐储存,LNG 气化与气相处理,气态天然气进入管网计量、输配等环节组成。根据用户用气量规模的不同,可分为杜瓦瓶组(单瓶100 ~ 200L)、洁易顺(储罐10.0 ~ 19.6 m3 小型一体橇)、箱式橇装站(储罐30 m3 大型一体橇)、固定站(单罐60 ~ 250 m3)等4 类供气单元(图2)。

2.2 LNG 点供的优势

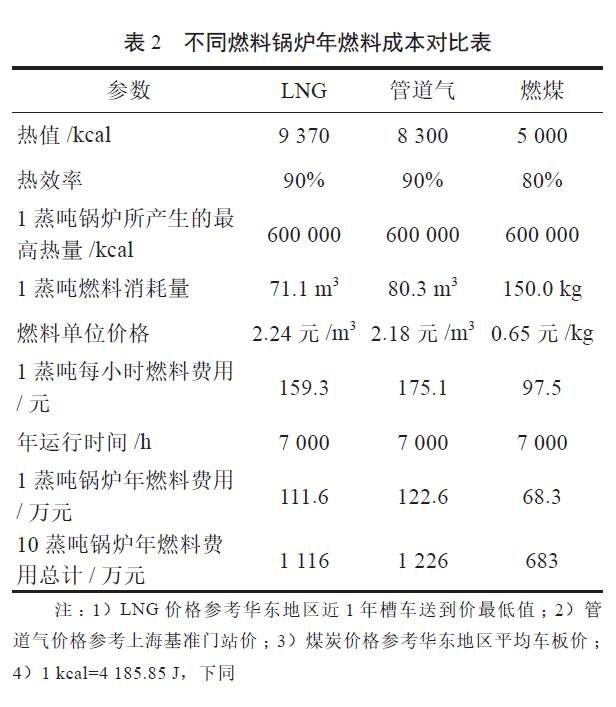

LNG 为常压低温储藏,比CNG、LPG 常温高压储存更加安全。更为重要的是,单位体积的LNG气化后是原液态的600 倍,而CNG、LPG 减压后的体积仅是原高压状态的200 ~ 250 倍,因此LNG 的储存密度更大。此外,LNG 着火点较高,不易燃烧,且气化后密度低,只有空气的一半,泄漏后会立即挥发扩散,抗爆性好。最后,在目前国际油价低迷的情况下,LNG 点供项目的综合经济性更加明显。考虑各地在气化站设备购置成本、土地、人工水电等方面的投入不同,以10 蒸吨锅炉为例,不同燃料的使用成本如表2所示[3]。

与煤作燃料相比,LNG 每年燃料费用是燃煤的1.6 倍,差距较大。因此,单从燃料使用成本上对比是没有经济性可言的,但考虑到燃煤锅炉的用地面积和人工投入通常是燃气锅炉的2 倍,该项超出部分的费用可抵消一部分燃料成本,且燃气锅炉更为节能环保,近年来也得到国家的大力支持。

LNG 较之管道气仍有一定优势,每年可节省燃料费用110 万元。目前市场上供应10 蒸吨锅炉所需LNG 气化装置平均投资在60 万元~ 90 万元/ 套,以此估算,6 ~ 10 个月即可回收装置购置成本,而且LNG 点供还省去了使用管道气所需缴纳的高昂开口费。因此,在管道气还没开通的地方,LNG 点供是非常经济的选择。此外,LNG 的价格走低,也使其替代油品、LPG 的优势增强,跨区域流动性增加。

2.3 LNG 点供的手续办理

LNG 点供项目投资少、建设快、设备模块化程度高,不少燃气企业或工业企业为规避审批流程,通常私自建设,因此存在较大安全隐患。此外,由于手续不全,政府通常不予“保护”,甚至一些地区严厉查处这种违规建设的行为。但实际上LNG 点供项目的各项审批手续还是有章可循的,经各方走访和调研后,笔者认为采用“企业自用或自建储备站”的方式是办理项目合法手续的重要途径,不仅可以有效缩短项目手续办理时间,还可为今后的合规化管理做好基础。

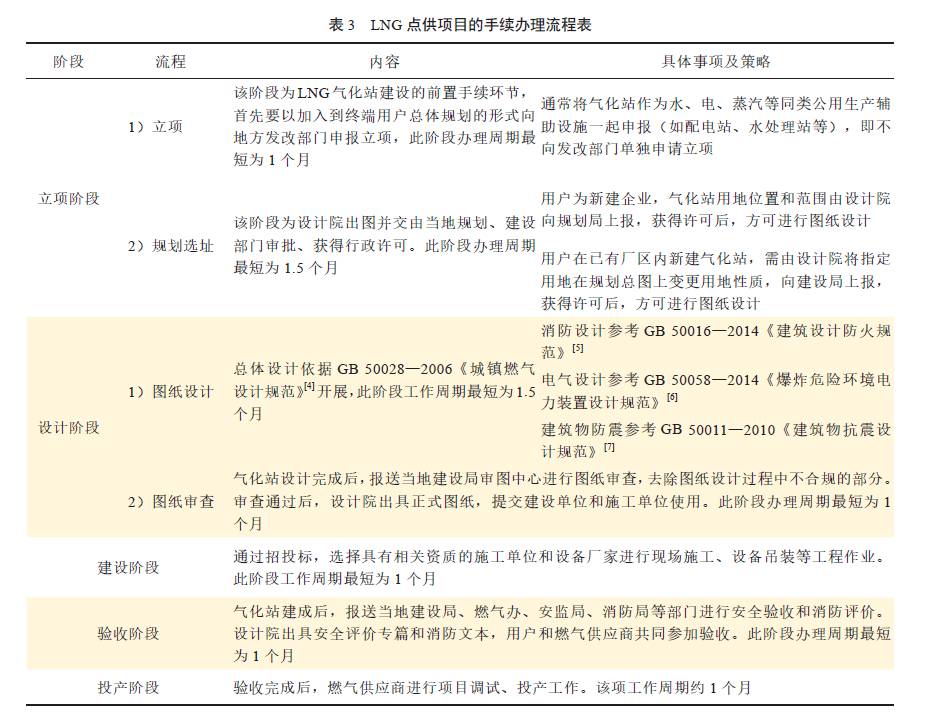

通过手续办理流程可以看出(表3),立项、选址、设计、审图、建设、验收、投产需要至少8 个月时间,这将无法体现LNG 点供项目灵活、周期短、见效快的特点,而且也大大超过各类企业所能够接受的时间预期。但以现有行政审批制度和项目管理流程为准绳,这是使项目依法合规的唯一途径,同时对点供项目和用气企业都能提供有力的法律保护。

2.4 LNG 点供的开发模式

LNG 点供项目市场化程度较高,但随着天然气管网的不断完善,以及各点供企业间的激烈竞争,如何以合适的开发模式使供需双方达到双赢,是摆在营销人员面前的难题。笔者从商务模式、建设模式、运营模式、投资模式、合同模式、计量模式等方面总结出一些较为成功经验。

2.4.1 商务模式

为吸引客户,点供企业常采用用户“零投资”模式推广LNG 气化站项目,燃气供应商免费为用户提供设备,并作为唯一气源供气,具体有两种模式。

(1)“一对一”模式:LNG 气化站直接面向一家用户,如为某一工业企业单独供气,燃气供应商负责采购LNG 和气化站所需设备,用户负责提供场地及敷设燃气管线(若用户有需求也可由燃气供应商敷设管线)。

(2)“一对多”模式:燃气供应商获得某一区域燃气经营权,在该区域内敷设燃气管网,并以LNG气化站作为气源供气。如燃气供应商获得某一工业园区经营权,建设气化站和园区入户管网,为园区内各企业供气。

2.4.2 建设模式

燃气供应商原则上不生产任何设备,仅针对用户的用气需求量确定设备选型,通过招投标方式,选择有资质的厂商负责LNG 气化站设备的生产、运送、安装和调试。

2.4.3 运营模式

运营期间采用预付款模式,用户向燃气供应商预付LNG 气款,按时上报LNG 用气计划。燃气供应商负责组织LNG 配送,气化站日常管理维护、应急抢修、数据填报。燃气供应商拥有气化站设备及所敷设管道的所有权,对于用户敷设的管道有使用权。用户以企业自用形式办理气化站各类合法手续,燃气供应商负责协助。

2.4.4 投资模式

燃气供应商仅负责LNG 气化站中储罐、汽化器、消防喷淋、相关管路阀件的投资,用户负责站场土建、气化站设备安装基础、气化站出口后的管线投资。

2.4.5 合同模式

各企业间签订的购销合同内容、结构可能略有不同,但供需双方均会约定合同气量、合同有效期,最低用气量,以及对达不到最低用气量的用户另行收取设备租金等处罚办法。另外,合同中还会明确燃气供应方的唯一性,明确价格制定规则及调整机制,以及明确损耗分配及配套服务等相关事宜。

2.4.6 计量模式

计量方法可以分为按流量(立方米)计量和按重量(吨)计量,两种方法各有优劣。按流量计量是指LNG 气化进入管道后,由流量计测得的数据为用气量,其运输及装卸液损耗由双方共同承担。这种方法最为常用,对供需双方也较为公平,但需要增加流量计以及相关设施的投资,而且计量周期较长,造成货款的滞压。

按重量计量是指LNG 用量按照LNG 槽车卸液前后磅单差为依据,其运输及装卸液损耗由用户承担。这种方法计量快捷,站内不需增加流量计以及相关设施,而且可以免除LNG 气化率选取不准确带来的换算误差,但缺点是计量精度较差,运输及装卸液过程中的损耗难以管控。

三、LNG点项目的政策环境

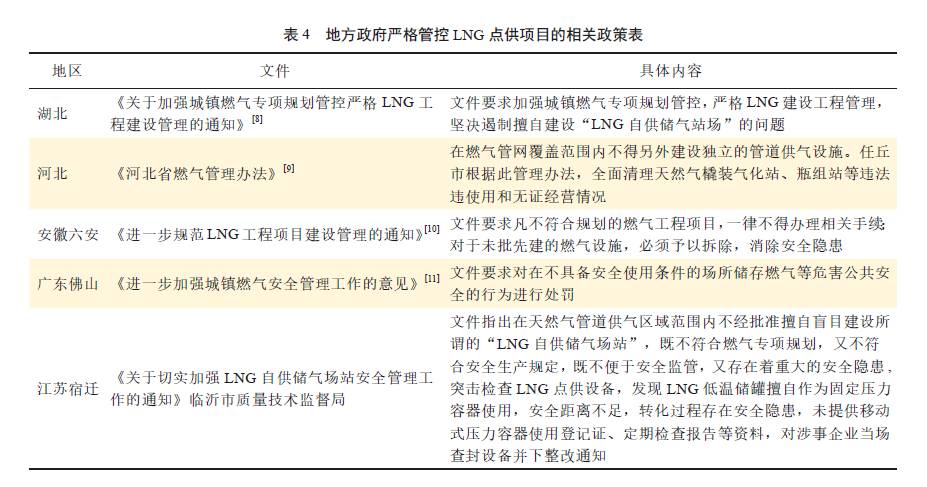

当前,LNG 点供项目存在专项规范不完善、政府管控难以到位,以及点供企业对利润的过分追求等问题,使得部分LNG 点供项目存在一定的安全隐患。同时,城市燃气企业出于对自身特许经营权的保护,也极力排斥LNG 点供项目对其经营区域的蚕食。综合多方面因素,部分地区的政府并不鼓励甚至限制LNG 点供的发展,在相关文件中提到了一系列严格管控LNG 点供项目的政策(表4)。

经营理念:客户为上 诚信为本

企业文化 :诚信 踏实 团结

价值观念:追求价值是我们工作的起点、创造价值是我们人生的动力、实

现价值是我们恒久的追求!

服务热线:4006-585808 传真:0574-87123860

电话:0574-87768328 网址:www.zjlhax.com

地址:宁波市海曙区环城西路北段225号真如中心1705

服务热线

微信客服